今回は投資や保険の利回り計算に使える、魔法の関数「IRR」についてお話したいと思います。

貯蓄型の生命保険や個人年金保険などはとても複雑な仕組みに見えますし、販売員に色々な数字を見せられると、よくわからなくなってしまう人も多いと思います。

しかし「IRR」関数を利用すれば利回りが計算できるので、その保険商品が本当に価値のあるものなのかを自分で判断することができます。計算自体は5分で終わります。

自分のお金を守るために、是非知っておいて欲しい計算方法です。最後まで読んでみて、是非一度自分が加入している保険商品を見直してみてください。

今すぐ無駄な保険を解約!本当に必要な「3つの保険」とは?

ー目次ー

・魔法の関数「IRR」とは?

・「IRR」で生命保険・個人年金・投資信託の利回りを計算してみよう!

・5分でできる「IRR」の計算方法

魔法の関数「IRR」とは?

「IRR」は複利を計算できる魔法の関数

IRR (Internal Rate of Return)とは、日本語では「内部収益率」と言います。

ここで少し「IRR」の説明をしますが、「IRR」の概念がわからなくても、利回り計算には問題ないので気にしないで読み進めてください。

ウィキペディアでは、「IRR」とは

「投資によって得られると見込まれる利回りのこと。IRR は、投資プロジェクトの正味現在価値 (NPV) がゼロとなる割引率である。」

と書かれています。

・現在価値(PV: Present Value)・・・将来獲得するお金の現時点での価値。

・正味現在価値(NPV: Net Present Value)・・・現在価値から投資額を引いたもの。

・割引率(期待収益率)・・・将来受け取る金銭を現在価値に割り引く(換算する)ときの割合を、1年あたりの割合で示したもの。

このように書かれると、よくわからないという人がほとんどだと思いますが、簡単に言えば「複利」を計算してくれる関数が「IRR」です。上記の説明を理解していなくても大丈夫です。

「複利計算ができる関数で、金融商品の利回りがわかる」ということを覚えておくだけで充分だと思います。

「IRR」は、投資判断や保険の加入時にとっても役立つ関数です。

これを利用できると、優良な投資商品や保険商品を自分で見極めることができます。

「IRR」関数を使った計算のメリット

「IRR」を使って利回りを計算することには、以下の3つのメリットがあります。

1、計算しやすい

キャッシュフローと投資期間が分かれば計算できるため、不明確な割引率やコストを考慮しなくても簡単に計算ができます。

2、複数の投資商品を見比べるのに便利

複利で計算して「利回り」を出すことができるので、「返戻率」などの他の指標を使った保険商品と投資信託などの金融商品を比べることができます。

3、時間的なお金の価値を考慮できる

見かけ上は同じ利益をあげていても、早期にお金を回収できる方が「IRR」の値が上がるため、時間的なお金の価値の差を考慮することができます。

「IRR」で金融商品の利回りを計算してみよう!

「IRR」を使って実際に貯蓄型の生命保険や個人年金保険、投資商品を複利運用した場合の「利回り」を計算してみましょう。

生命保険の「返戻率」を利回りに換算してみよう!

貯蓄型の生命保険には「返戻率」というものがあります。大手生命保険会社は105%から110%くらいの返戻率が一般的です。

以下の3つのことがわかれば貯蓄型の保険を複利計算した場合の「利回り」を出すことができます。

・毎月の支払保険料

・支払い期間

・将来もらえる金額

大手保険会社の平均的な保険料を例に使って計算してみましょう。

◆例:貯蓄型の生命保険に加入した場合◆

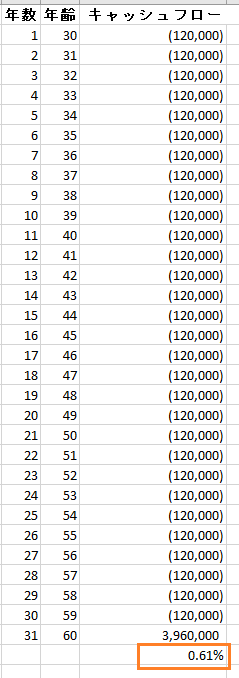

・保険加入年齢:30歳

・月額1万円の保険料(年間12万円)

・支払い期間:60歳までの30年間

・死亡保障:500万円

・返戻率110%

この場合、30年間の保険料の支払い総額は360万円です。

返戻率が110%だとすると、60歳の時に396万円(360×1.1=396)受け取ることになります。死亡保障の500万円がある上に、36万円増えて返ってくるということで「お得だ!」と感じる人もいるかもしれませんが、ここで「IRR」を利用して「返戻率」ではなく「利回り」で考えてみましょう。

「IRR」を使って計算すると、この場合の利回りは0.61%になります。「返戻率110%」と聞くと良く聞こえますが、実際は利回りがたった0.61%しかない割高の投資信託です。

優良な投資信託に投資して0.61%以上の利回りで運用できれば、この保険商品よりも効率よくお金を増やす事が可能になります。

では、貯蓄型の生命保険ではなく優良な投資信託に投資した場合は、どのようなリターンが期待できるのか見てみましょう。

米国の「S&P500インデックス」(バンガードS&P500ETF(VOO)徹底解説)の過去10年間のトータルリターンは10%を超えていますが、ここでは控えめに3%の利回りで運用した場合を想定して計算してみます。

年間12万円(月額1万円×12か月=12万円)を利回り3%で複利運用した場合、30年後の60歳の時には約571万円になります。211万円増えたことになります。

インデックス投資でリターンが3%というのはかなり謙虚な数字ですが、それでも貯蓄型の生命保険よりはるかにお金を増やすことができます。

でも死亡保障は必要だという人ももちろんいると思いますので、掛け捨て型の生命保険に加入したことを想定して計算し直してみましょう。

◆例:掛け捨て型の生命保険に加入した場合◆

・保険加入年齢:30歳男性

・月額850円の保険料(年間10,200円)※価格.com

・期間:20年間

・死亡保障:500万円

貯蓄型の保険だと1万円の保険料だったので、これを月額850円の掛け捨て型に変更した場合、9,150円(1万円-850円)のお金が浮くことになります。

この浮いたお金を3%で投資運用した場合、30年後の60歳に約523万円になります。投資総額は329万円なので、194万円増えたことになります。

このように、貯蓄型の保険に加入するよりも、低額の掛け捨て保険に加入して残りの金額を運用した方が、はるかに効率よくお金を増やすことができます。

インデックス投資で3%の利回りで運用するというのは、かなり謙虚な数字です。ディフェンシブなポートフォリオでも、米国インデックス投資なら5%から7%で運用できます。

個別銘柄はいらない!ETFだけで最強のポートフォリオを作る方法

分散投資をしないと長期投資は失敗に終わる!?

市場平均には勝てない!唯一勝てる方法は長期のインデックス投資

時間分散投資でリスクを最大限に減らそう

投資商品を比べてみよう!

「IRR」は似たような投資商品を比べる時にも使うことができます。

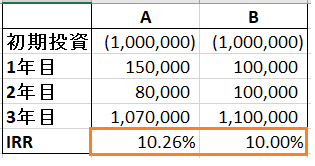

AとBという2つの投資商品があったとします。利回りを計算すると、どちらも10%になります。

A:(15万円+8万円+107万円-100万円)÷100万円÷3年=10%

B:(10万円+10万円+110万円-100万円)÷100万円÷3年=10%

しかしこの2つには違ったキャッシュフローがあり、単純な利回り計算では「お金の時間価値」を計算できません。

お金を増やす時には、この「時間的価値」がとても重要になります。お金は運用する期間が長いほど増やす事ができるため、「将来のお金」よりも「現在のお金」の方が価値があります。

「複利の魔法」とはお金がお金を生む仕組み

このようなお金の「時間的価値」を考慮するため、「IRR」を使ってこの2つの投資商品を比べると次のようになります。

「IRR」でお金の時間的価値を考慮して利回りを計算すると、Aの方が高い利回りになります。

投資額が同じであれば、「IRR」が大きいほど投資効率が良く、収益回収スピードも速いということになるので、Aの方が優良な投資商品という判断ができます。

節税効果のある個人年金保険は本当に得?

個人年金保険に加入すると、保険料の支払い額によって所得控除があります。

それを理由に個人年金保険に加入している人もいますが、この節税効果はどれくらいの意味があるのでしょうか?

「IRR」を活用すると、個人年金などで節税効果を加味した上での利回りを計算することもできるので見てみましょう。こちらも大手保険会社の金額を例にしています。

◆例:個人年金保険に加入した場合◆

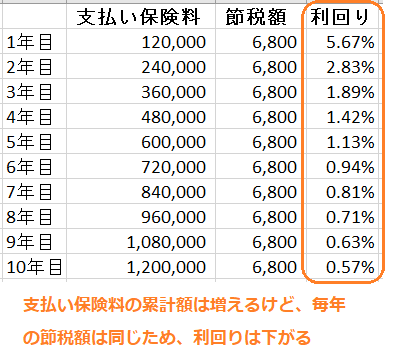

・支払い保険料:月額1万円(年間12万円)

・所得控除:6,800円

・支払い期間:30歳から64歳まで

・受け取り期間:65歳から10年間

・受け取り金額:年間44万円

所得控除を考えると、この個人年金保険には5.67%の利回りがあるように見えます。(所得控除6,800円÷年間支払い保険料120,000円=5.67%の利回り)

しかし、この利回りの計算は正確ではありません。

確かに1年目には5.67%の利回りがありますが、2年目からはありません。

なぜなら2年目には、すでに支払った1年目の保険料には節税効果がないからです。2年目には2年目に支払った保険料にのみ所得控除が生まれます。3年目、4年目も同じです。

なので毎年の利回りを計算するときは、保険料は今まで支払った累計額で計算する必要があります。

所得控除があるのは一年分の支払い保険料に対してだけですから、この方法で計算すれば、2年目からの利回りはどんどん下がっていくことになります。節税効果を加味した後の正確な利回りは次のようになります。

表の通り、節税効果で利回りが高くなるのは1年目だけです。2年目、3年目とみるみる利回りが下がっていくことがわかります。

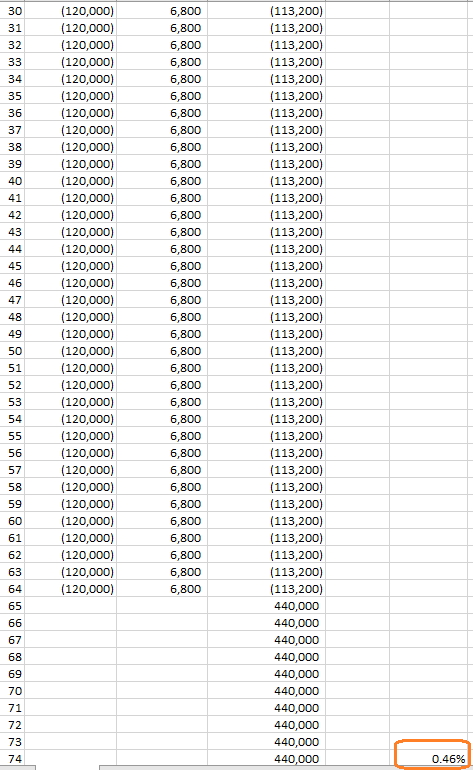

では、この個人年金保険に加入した場合の利回りを「IRR」を使って計算してみましょう。

利回りは0.46%になります。節税効果があると聞くと得な気がしますが、節税効果を加味して計算しても、この個人年金保険の利回りはたったの0.46%になることがわかります。

このように「IRR」を使うと、節税効果を加味した上で、実際にいくらの利回りになるのかも計算することができます。

貯蓄型の生命保険や個人年金保険の中身は投資信託です。

投資信託に投資するのであれば、楽天証券やSBI証券を利用すれば同じ商品を自分で購入することが簡単にできます。

同じ商品でも、保険会社を通して貯蓄型の生命保険や個人年金で積み立てをした場合、利回りははるかに低くなります。理由は保険会社が高い手数料を取っているからです。しかもこの手数料はリターンから引かれているため計算していないと気づきません。

同じ投資商品の場合、コストが低いものに投資することは、長期投資の鉄則です。投資する期間が長ければ長いほど、このコストによってリターンに大きな差が生まれます。

なぜなら手数料はリターンから引かれるため、確実に利益を引き下げるからです。

せっかく投資するなら、優良な投資信託などに投資することをおすすめします。

おすすめ銘柄やETF

「NISA口座」などの非課税口座から自分で投資をすれば、譲渡益や配当金などの利益を非課税で受け取ることも可能です。

まだ間に合う!ジュニアNISAで学費の準備と投資教育

NISA口座を使えば20%の税金が非課税になる

つみたてNISAを初心者が絶対にやるべきな理由

「つみたてNISA」で投資するべきおすすめ3銘柄

5分でできる「IRR」の計算方法

「IRR」の計算方法

では、実際に自分で「IRR」を使って利回りを計算する方法を紹介したいと思います。

以下の2つのことがわかれば、「IRR」を使って利回りを計算することができます。

1、期間

決まっている投資期間や保険料を支払う期間。

2、期間内のキャッシュフロー(お金の入出)がわかっている

支払った保険料や投資額、受け取る金額や予想できる利益など。

以下が「IRR」の計算式です。

計算式を見ると、「難しくてわからない!」と思いますが、自分で計算する必要はないので大丈夫です。

エクセルやグーグルのスプレッドシートで誰でも簡単に計算することができます。

分かりやすい例でみていきましょう。

<例>

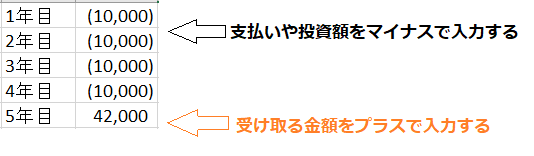

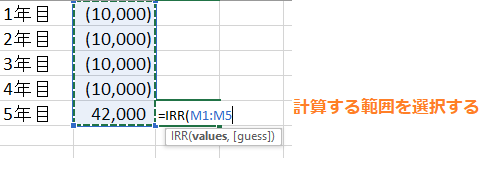

・4年間、毎年1万円を投資

・5年目に4万2千円に増やしたい

この場合、何%の利回りで投資運用すればいいのかを、「IRR」を使って計算してみます。

まず、エクセルにお金の入出を入力します。

支払い保険料や投資額などの「出ていったお金」はマイナスで入力し、貯蓄型や個人年金などの保険の受け取り金額や将来の投資資産をプラスで入力します。

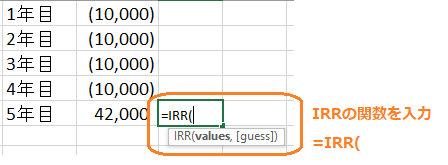

セルに「=IRR(」という関数を入力します。

計算したい範囲を選択して「Enter」を押します。

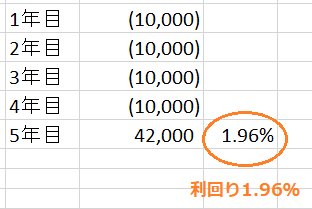

このように「IRR」を使うと、1.96%で運用すれば、5年目に4万2千円を受け取れるということがわかります。

またこれが保険だと考えれば、自分の保険商品は1.96%で運用されているということがわかります。

エクセルがパソコンに入っていない人や、扱いが苦手な人は、「IRR」を計算してくれる計算サイトがありますので、是非活用してみてください。

自分の保険や投資商品が優良なものなのかどうかが5分でわかります。

ke!san 生活や実務に役立つ計算サイト

Daily Calculators 毎日の電卓

不動産投資分析ソフト REIFA

利回りが3%を切るような金融商品の場合、優良だとは言えません。米国インデックス投資なら5%~7%で運用できることを考えると、ほとんどの貯蓄型生命保険や個人年金保険は手数料が高すぎる割高な投資信託だと考えた方がいいと思います。

まとめ

・「IRR」を使えば色々な金融商品の本当の利回りを計算できる!

・ネット証券を使って低コストで自分で運用する方が効率よくリターンを得られる。

保険を途中解約すると、元本割れしてしまうことが気になるかもしれませんが、そのまま保有していても、増やせたはずのチャンスを逃して機会損失をすることになります。

みなさんも、是非一度自分が加入している保険商品の利回りを計算して見直してみてください。

ブログランキングに参加しているので、ポチっとお願いします。

「たった5分の計算でできる!魔法の関数「IRR」で保険を正しく見極める方法」に2件のコメントがあります