今回は、家計管理についてお話したいと思います。

仕事には定年がありますが、家計管理にはリタイアはなく、老後もずっと続けなければいけません。しかも自分で行わなければいけない重要な作業です。

今回は、家の財産を管理する「財産目録」の作り方と、毎月の支出の減らし方を紹介したいと思います。

普段から自分の財産を把握していて、支出をコントロールできていれば、「いざ」と言う時にも焦らず対処することができます。お金に対する漠然とした不安を減らすためにも、是非最後まで読んでみて下さい。

ー目次ー

・「財産目録」を作ろう!

・節約の基本は「固定費」から

・支出のコントロールで「変動費」を減らす

・年齢別の人生とお金の目標

「財産目録」を作ろう!

家計の財産を把握できてる?

家計簿をつけている人は多いですが、収支を付ける家計管理だけでは家計の財産の把握はできないので、自分の財産がいくらあるのかを正確に把握している人は実際あまりいないと思います。

自分の財産を把握できていないと、お金に対する漠然とした不安が生まれてしまいます。

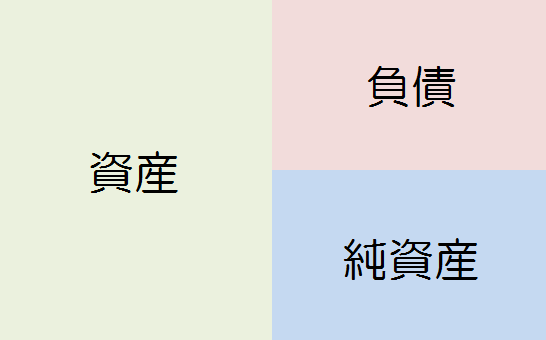

しかし資産や負債を確認して、自分の財産(純資産)をしっかり把握すれば、漠然とした不安ではなく、家計の明確な問題点が見えてきます。

「財産なんてない!」と言う人でも、自分の現金、預金を把握しておけば、今後「いざ」と言う時に役に立ちます。「財産目録」には貯蓄型保険や年金保険の金額も記入していくので、これらの契約内容を見直す機会にもなります。

是非、家計簿だけではなく、「財産目録」を作って自分の家計の財産を一度確認してみてください。

「財産目録」って何?

財産目録とは、財産の一覧表で、会社でいうところの「貸借対照表」です。

「財産目録」は自分や家族のために作るものなので、ノートでもエクセルでも、自分たちが見やすいもので作るのが良いと思います。

できればノートで手書きで書く方が、数字を書くときに「お金の実感」がわくのでおすすめです。パソコン上の数字だと、特に「債務」に対しての意識が薄れてしまうという傾向があるようです。なので、時間があれば手書きで書いてみて下さい。

財産が一目でわかるように、一冊のノート(一つのエクセル)にまとまっているということが重要です。

「財産目録」ノートを作っておくと、いざ何かお金が必要になったり、大きな買い物を考えている時に役に立ちます。

「財産目録」の作り方

1,日付を書く

財産は日々変化するので、何月何日の財産なのかがわかるように日付を書きます。

2,プラスの財産を記入

①手持ちの現金(お財布の中の現金、箪笥貯金、貯金箱のお金)

➁銀行にある預金(普通預金、定期預金、積み立て預金)

③有価証券(株式、投資信託、国債など)

有価証券は評価額で記入してください。オンラインアカウントなどをチェックすれば保有している株や投資信託の評価額がわかります。

④不動産

マイホームや土地の売却可能額を調べて記入します。

マイホームや土地の値段を調べるには、以下のサイトを活用できます。

レインズ不動産取引情報提供サイト

自分の家に近い物件の中から価格が推定できます。

土地総合情報システム

国土交通省が調査した土地の基準価格を調べられるサイトです。

⑤その他の金融資産(貯蓄型保険、年金型保険など)

貯蓄型の保険の場合、積み立てた保険料の累計額を調べておき、解約返戻金(途中解約した際に受け取れるお金)の目安も調べておいてください。

⑥その他の財産(金、貴金属、車など)

金を保有している場合は現在価格を調べて、車も売却額を調べて書いてください。

3,マイナスの財産を記入

①住宅や車などのローンの残高

銀行から送られてくる残高証明書や返済予定表で確認してください。

➁その他の借金(奨学金債務、クレジットローンなど)

4,純資産を計算する

プラスの財産の合計から、マイナスの財産の合計を差し引きます。

住宅ローンがある人はここがマイナスになることもあると思いますが、ローンが残っている場合マイナスになるのは仕方ないので、そのことはあまり気にせずに、まずは家計の現状を把握することをしてみてください。

「思ったよりも借金が多かった」や、「貯蓄型保険や年金型保険はあるけれど、すぐに引き出しが可能な現金があまりない」など、家計のお金の現状が以前よりも詳しく見えてくると思います。

5,優先順番を書く

もし急にお金が必要になった場合は、この財産の中から現金に換える必要が出てくることもあります。

その時のために、取り崩すお金に優先順位をつけておきましょう。

子どもの学費の積み立てはできれば手を付けない方がいいですし、貯蓄型の保険や年金型保険などは予定より早く引き出すとペナルティとしてお金を引かれる場合もあります。

また、不動産などは売却に手間と時間がかかりますし、売れるかどうかという明確な判断ができない資産なので、優先順位は低くなると思います。

一般的に、以下のように現金への換金がしやすい、流動性の高い資産から優先準備をつけることが好ましいとされています。

①現金

➁預貯金

③有価証券

④保険

⑤不動産

もちろん、持っている資産やその人の価値観によっても異なりますが、自分の中での取り崩しの優先順位をつけておくと、困ったときに素早く対処することができます。

月に一度のアップデート!

預貯金の金額は増えることも減ることもありますし、有価証券や不動産の価格も変化するので、できれば1か月に1回この財産目録をアップデートすることがおすすめです。目標は、一円でもいいから前回記入した時よりも家計の純資産が増えていることです。

突然な収入減や失業などでマイナスの財産の方が増えてしまう事があったとしても、とにかく「財産目録」では自分の資産も負債も正確に記入しておくことが大切です。

そうすれば、もし借金がかさんでいる現状があっても、次に自分が起こすべき行動が前よりも見えてくると思います。このノートが知的に次の作戦を立てるための武器になってくれるはずです。

節約の基本は固定費から

家計管理でマネープレッシャーのない生活

家計管理は「マネープレッシャー(いつも日々の支払いに追われて、お金の不安を抱えていること)」のない暮らしを実現するために行うものです。

マネープレッシャーを減らす方法は、支出を減らすか収入を増やすかのどちらかです。

もちろん収入が増えるに越したことはありませんが、収入をアップすることよりも、支出をコントロールすることの方が、財産を増やすための現実的な方法です。

支出を2万円抑えることができれば、2万円収入が増えるのと同じことです。

収支が合いさえすれば絶対に家計は破綻しませんし、逆にいくら収入が多くても支出が収入を超えれば家計は破綻してしまいます。

「固定費」の見直しが節約の第一歩

日々の支出には、「固定費」と「変動費」があります。

①固定費

「管理不能支出」とも呼ばれますが、毎月強制的に出ていくお金です。

住宅ローン、家賃、保険料、通信費、習い事の月謝などです。

➁変動費

「管理可能支出」とも呼ばれていて、自分でコントロールできる支出です。

食費、日用品費、衣服費、外食費、娯楽費などは変動費です。

「節約しよう!」と思うと、安い食材を探したり、衣服にお金をかけることを減らすことや外食を減らすことをまず考えがちですが、これらは実際は大した節約にはならない、もしくは一時的な節約で終わってしまうパターンに陥りがちです。

それよりも、金額も大きく毎月一定額支払わなければいけない固定費を見直すことの方が家計の負担を大きく減らすことができます。

必要のない保険の解約や、通信費を格安のものに変えるなど、固定費を一度よく見直してみて下さい。

今すぐ無駄な保険を解約!本当に必要な「3つの保険」とは?

たった5分の計算でできる!魔法の関数「IRR」で保険を正しく見極める方法

国民年金は破綻しない!75歳以上生きれば払った額より多くもらえる!

固定費、つまり管理不能支出の割合が少ないほど、家計の柔軟性が増し、支出を抑えやすくなります。

支出のコントロールで「変動費」を減らす

「変動費」を減らそう!

「固定費」の削減ができたら、今度は「変動費」の予算を立てていきましょう。

変動費の予算を立てるためには、まず以下の2つの項目を把握することが重要です。

①1か月の収支

➁毎月の決まった支出以外に、一年間で発生する費用

家計簿をつけている人は1か月の収支は把握できていると思いますが、意外と把握できていないのが、➁の「年間費」です。

①と➁は分けて管理すると、最低限必要な1か月の生活費、年単位で用意するべきお金がわかってきて、予算が立てやすくなります。

変動費の管理についてはこちらのブログを参考に:

絶対にお金が貯まる!家計管理の4つのステップ

「貯めるマインド」を身に着ける4つの方法

支出はその人の価値観そのもの

支出はその人の感情や行動に紐づいているので、「変動費」の予算を組む時は簡単に数字上だけで決めないことも重要です。

「節約」や「貯金」をやみくもにしていても、そこにストレスが伴ってしまうとうまくいかなくなってしまいます。

「食費は月〇万円まで」、「洋服代は年間〇万円まで」など、他の人が実践している節約術を取り入れても、結局うまくいかなかった経験がある方も多いと思います。

支出はその人の価値観そのものなので、削る支出は絶対に自分の価値観で決めることが重要です。食費を削ることが簡単な人もいれば、とてもストレスに感じる人もいると思います。

自分の中で支出の優先順位をしっかり決めてからお金を使うことが、幸福度を下げずに節約する秘訣です。以下のような支出がないか見直して、あればどんどん削減していきましょう。

・自分の価値観に合っていない支出

・見栄や同調圧力による支出

・予算を減らしても自分の幸福度が下がらない支出

このように自分の支出傾向をしっかり考えてから、現実的な予算を組んでみてください。

このプロセスを飛ばして数字上だけで考えると、節約にストレスを感じ、人生の満足度を上げるために行っていたはずの家計管理がどんどんつまらなく、面倒なだけの作業になっていってしまいます。

また、行動習慣は支出に深く結びついているため、「帰り道にコンビニに寄る」などの習慣化している自分の行動を変えると、意外と支出も大きく変わってきます。

①無駄な固定費を削減

➁変動費についての現実的な予算を立てる

③変動費を予算以内に納める

この3つを徹底すれば、必ず家計は回ります。

そして予算内で生活できたと思うと家計管理が楽しくなってきます。優先順位の高いものだけにお金を使う節約法だと、自分の幸福度を下げずに楽しく節約を続けることができます。

年齢別の人生とお金の目標

短期・中期・長期の目標を決めよう!

自分の支出傾向を見直して、お金や時間に対する自分の本当の価値観が見えてくると、家計における大きな支出にも変化が表れてきます。

人生の3大支出と言われる

①教育費

➁住居費

③老後資金

にいくらお金をかけるべきかということに変化が生まれてくると思います。

これらのことを考えた上で、1年後(短期)、3年後(中期)、65歳(長期)の目標を決めると、今まで漠然と持っていたお金に対する不安がわかってきて、そのために必要な行動も見えてきます。

◆短期目標ー1年後

今後の仕事や生活の方向性がどう変化するのは、または変化させるべきかどうかを考えてみる。

今後の収入を予想し、年間の予算表を作成してみる。

◆中期目標ー3年後

3年という期間は、人生を変えるために行動するのに十分な期間です。逆に、何もしなければ3年という時間はあっという間に過ぎてしまう時間でもあります。しかし、しっかり目標をもって取り組めば、その3年間で自分の人生を大きく変えることもできると思います。

資格を取得したり、キャリアアップをしたり、自分の人生とお金の目標(「100万円貯める」など)、3年後の目標を決めてみて下さい。

◆長期目標ー65歳

仕事を辞めて、リタイア生活に入る時期としてこの年齢の自分を想像してみてください。65歳ではなく、60歳、70歳でリタイアする人もいると思います。

リタイアしたあとの人生も今のうちから考えてみると、一体いくらのお金が必要なのかも見えてくると思います。

目標金額がわかったら、あとはその金額を貯めるために今から必要なことをコツコツ進めていけばいいということになるので、漠然としていた「老後の不安」も減っていくと思います。

以上が人生の満足度を上げるための家計管理の方法です。

是非参考にしてみてください。

ブログランキングに参加しているので、ポチっとお願いします。

「「財産目録」と「支出の順位」で資産をどんどん増やせる家計管理の方法」への1件のフィードバック