「投資は難しくてよくわからない」という人も多いですが、株式市場に投資するインデックス投資はいたってシンプルで簡単です。簡単なうえに一番確実に資産を形成できる方法です。

今回は、インデックス投資で「経済的自立」を手に入れたジェイエル・コリンズ氏の「父が娘に伝える自由に生きるための30の投資の教え」という著書を参考に書いています。

「投資を始めるならとにかくこれ!」というファンドも紹介しているので是非最後まで読んでみて下さい。

ー目次ー

・「経済的自立」がくれる「自由」

・誰でもできる!世界一簡単な投資

・「投資初心者」だからこそできること

「経済的自立」がくれる「自由」

どっちが幸せ?

経済的自立をして「FIRE: Financial Independence, Retire Early(早期リタイア)」する、というライフスタイルのムーヴメントを起こした本の一つである「父が娘に伝える自由に生きるための30の投資の教え」に書かれていた、「僧侶と大臣」というお話を紹介したいと思います。

仲の良い少年が二人いました。

「父が娘に伝える自由に生きるための30の投資の教え」より

彼らは別々の道に進みました。

一人は質素な僧侶に、もう一人はお金も力もある王様側近の大臣になりました。

何年も後、二人が出会いました。

でっぷりと太った大臣は、痩せてみすぼらしい僧侶を見てかわいそうになりました。

助けようと思い、大臣は声をかけました。

「王様の役に立つ方法を学べば、米と豆しか食べられない生活をしなくて済むよ」

僧侶が答えました。

「米と豆で生きる方法を学べば、王様のためにあくせくしなくて済むよ」

このお話は、「お金と自由」についての例え話です。ほとんどの人はこの両極端の二人の中間にいると思います。

もちろんこれは価値観の問題なのでどちらかが正しいというわけではないですが、このお話の僧侶の考えにより近くなれば、「自由」のある人生を送れるという事を教えてくれるお話です。

「経済的自立」とは、お金を稼ぐことだけではなく、支出をコントロールして、あるもので満足しながら生活するということでもあります。

必要なものをどれだけ限定できるかということが実はとても重要です。「経済的自立」が「収入」と関係していると思っている人が多いですが、実際は「収入」ではなく「支出」の方が大きく影響しています。

支出のコントロールを高めて運用資金を増やしていけば、早期リタイアして働かずに不労所得で生活する人生も夢ではなくなります。

10分でわかる!インデックス投資で楽しいリタイア人生を叶える方法

地理的アービトラージは日本人に有利!最速で早期リタイアを実現する方法

4%ルールの出口戦略で一生お金に困らない人生!

1日も早く「働かない人生」を!貯蓄率を上げれば誰でも早期リタイアはできる!

「稼ぐ範囲で使い、余りは投資する。借入金は避ける。」

これが「経済的自立」の道に行くための基本だと、ジェイエル・コリンズ氏が著書の中語っています。「経済的自立」は別に退職後の話だけではありません。「経済的自立」を達成すれば、転職や起業、旅行など、しばらくの間仕事から遠ざかることも可能になり、人生の選択肢がぐっと広がります。

その「買い物」は本当に必要?

投資せずに何かにお金を使ったとき、「機会損失」が生まれます。

「機会損失」とは、「あったはずの機会」が失われるということです。

お金は使うとなくなるだけではなく、そのお金が生み出すはずだった利益も失われるということを知っておくことが重要です。

例えば200万円の車を購入しようと考えている時、車を買わずに200万円を投資した場合の「機会」を考える必要があります。ここでは米国のS&P500インデックスに投資したと仮定して、6%の運用で計算してみます。

200万円を6%で運用すると、一年間で12万円の利益が出ます。次の年にはこの12万円を足した212万円を6%で運用することになるので、12万7千200円の利益が生まれます。このように、雪だるま式に利益が増え、10年後には200万円が358万1千695円になります。200万円の元手の資金で、150万円以上の利益を生みだしたことになります。

「複利の魔法」とはお金がお金を生む仕組み

別に車などの高額な買い物をしてはいけないというわけではなく、買う時にその「お金」が生み出す価値をきちんと理解してから買う必要があるということです。「今200万円で車を購入すること」と、「10年後の358万円」のどちらがより自分にとって価値があるのかをまずは考えてみてから購入してください。

本当に必要なものの範囲で生活し、投資の原資を生み出さないことには「経済的自立」への道が始まりません。

「経済的自立」には、お金で買えるどんなものよりも価値があるということを忘れずに。

誰でもできる!世界一簡単な投資

投資を始めるまでの3ステップ!

いきなり全財産をつぎ込んだりせずに、以下の3ステップで投資をはじめていくことがリスクを下げてくれます。

① 支出をコントロールする(借金をしないこと!すでに借金がある場合は、まず返済をすべて済ませる)

➁ 生活費の半年分から1年分を貯蓄する

③ 残りの資金でインデックス投資をはじめる

投資を始める際は以下の優先順位で資産を形成していくことをおすすめします。

1,子どもの学費を準備したい人はその資金を作ることをまず優先する。

まだ間に合う!ジュニアNISAで学費の準備と投資教育

2,「NISA口座」や「iDeco」などの税制上の優遇措置のある口座を開設してインデックス投資を始める。

つみたてNISAを初心者が絶対にやるべきな理由

NISA口座を使えば20%の税金が非課税になる

「つみたてNISA」で投資するべきおすすめ3銘柄

IRAを使わないなんてもったいない!米在住者が利用できる個人年金制度

3,それでも資金が余った場合はネット証券で口座を開設してインデックス投資をする。

このステップを踏むだけで、子どもの学費、老後の資金などの準備ができていき、少しづつ「お金のプレッシャーのない生活」が見えてきます。

セルフコントロールができない人は一生お金持ちになれない!身につける5つの方法

この3つのステップの中で一番難しいのは、①の支出のコントロールです。

投資を始められない人はここで躓いてしまう人が多いようです。ですが、支出をコントロールしないことには資産運用のための資金が作れないので、ここが一番肝心です。

逆にステップ①をクリアできれば、➁、③は簡単です。

特に③は、ネット証券を開いて購入するだけなので、一番簡単な作業です。5分で終わります。

とにかく①の支出のコントロールから始めてみて下さい。

お金の使い道に優先順位を付けて、その中から選択してくことが大切です。

バビロンの大富豪の7つの教え

「財産目録」と「支出の順位」で資産をどんどん増やせる家計管理の方法

「貯めるマインド」を身に着ける4つの方法

絶対にお金が貯まる!家計管理の4つのステップ

一体「何に」投資すればいいの?

何に投資するかで迷ってしまう人も多いですが、まずは米国のS&P500インデックス・ファンドに投資することをおすすめします。

バンガードS&P500ETF(VOO)徹底解説

もしくは世界中の株式市場に丸ごと投資できるファンドでも良いと思います。

世界中の株に丸ごと分散投資!バンガード・トータル・ワールド・ストックETF

米国は世界一の経済大国で、世界の株式の50%以上は米国企業のものです。なのでまずは、米国の上位500社を対象にしたS&P500インデックス・ファンドに投資していきましょう。

「NISA口座」でも「iDeco」でも、大部分はこのS&P500インデックスに連動するETFや投資信託に投資して、残りを他のインデックス・ファンドに投資して分散していけばいいと思います。

ブログで他のおすすめインデックスも紹介していますが、よくわからないという人はS&P500インデックス・ファンドだけでもいいと思います。

【日本のネット証券で販売されるS&P500インデックス・ファンド】

・eMAXIS Slim 米国株式(S&P500)

・SBI・バンガード・S&P500インデックス・ファンド

・楽天・全米株式インデックス・ファンド(米国市場にある株式をすべて含んだファンド)

その他のおすすめファンド:おすすめ銘柄やETF

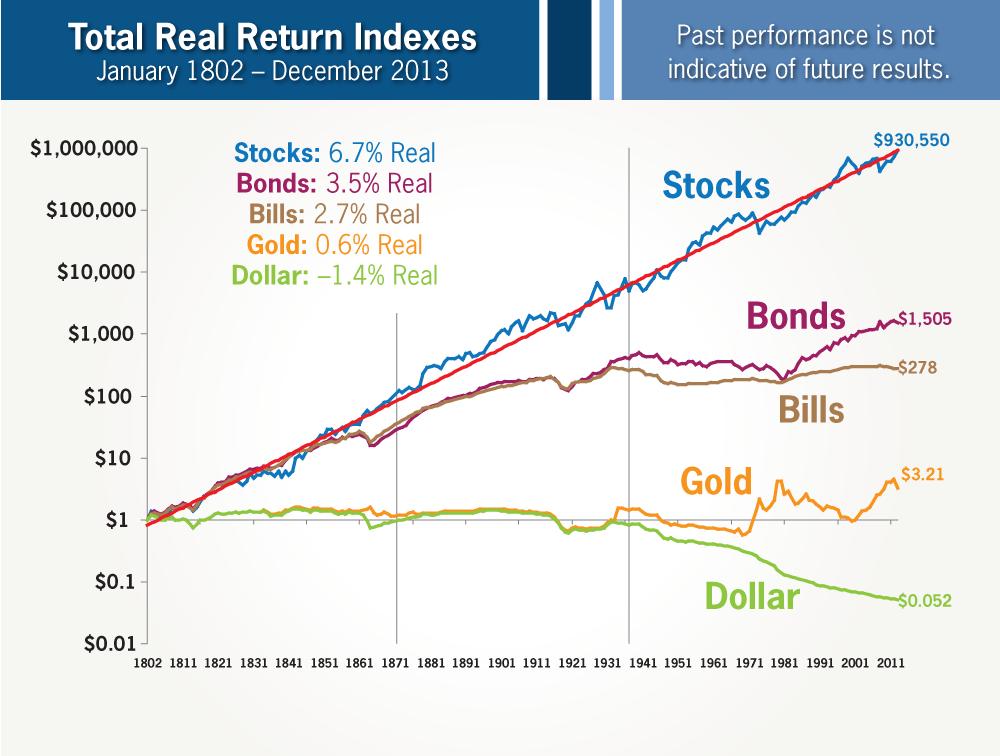

■なぜ株式市場への投資なのか?

なぜ資産形成にインデックス投資などの株式市場に投資することが良いのかには、大きく二つの理由があります。

①FXやビットコインとは違い、株式投資には歴史があり、伝統的な投資方法であること。

➁他の金融商品とは比べ物にならないくらい、過去200年間で右肩上がりのパフォーマンスをしてきたこと。この200年間の間には世界大戦も世界恐慌も金融危機も含まれています。

小学生から株式投資をはじめよう!子どもに教えたい「株」の基礎知識

■なぜインデックス投資なのか?

インデクス投資の魅力は大きく3つあります。

①シンプルで簡単

➁低コスト

③リスクが低く、他のどの株式投資よりも着実に資産を増やせる

インデックス投資には売買を頻繁に行う必要もなく、「ほったらかし」にするだけで、誰でも資産形成ができます。

「投資初心者」だからこそできること

「個人投資家」の強み

保険会社や証券会社など、大量の資金を使って株式や債券で運用を行う大口投資家のことを「機関投資家」と言い、個人の資産を証券や投資信託などの金融資産に投資する人のことを「個人投資家」と言います。

機関投資家の目的は、効率良く利益を上げ、他社よりも高い運用成績を出す事です。しかし、個人投資家が資産運用する目的は「老後の資金」や「子どもの学費」、「経済的自立」という場合がほとんどです。

機関投資家のような目標は必要ありません。

個人投資家にとっては、効率よく大きなリターンを出す事よりも、着実に資産を形成していくことの方が重要です。そのために、個人投資家が持つメリットを最大限活かした投資をしていきましょう。

1,「現金」を保有しておく

保険会社や証券会社などの機関投資家の場合、運用目的で顧客から預かったお金を現金のまま保有することはできません。

しかし個人投資家の場合、いくらでも「現金」の保有ができます。現金を保有しておけば、リスクを最大限に抑えることができます。

現金が手元にあれば、もし株式市場が暴落しても現金で生活することができ、利益が目減りしているときに資産を売却して損失を出すリスクを減らす事ができます。

また株式市場の暴落時に手元に現金があれば、買い増しをして保有銘柄を一気に増やせるチャンスにもなります。

分散投資をしないと長期投資は失敗に終わる!?

時間分散投資でリスクを最大限に減らそう

セクター分散でリスクを減らそう!

2,「超」長期投資ができる

個人投資家は機関投資家のように、決められた期間以内に成果を出す必要がなく、決算する必要もないので、自分のタイミングで「利確」(売却して利益を確定すること)ができます。

なので、「超」長期投資ができるというメリットがあります。

長期になればなるほど、インデックス運用はアクティブ運用より良い成績を出せることもわかっているので、無駄な売り買いはせずに、ただ淡々と自分の余った資金を投資できることが個人投資家にとって最大のメリットです。

投資を始めたあとの落とし穴

1,市場のタイミングを掴もうとしないこと

株式の動きは「ランダム・ウォーク」と呼ばれ、市場のタイミングを正確に読める人はいないと言われています。

そのため売り買いをすればするほど利益は下がり、短期の売り買いをするアクティブ運用が、市場平均を追うだけのインデックス運用の成績を上回る確率は1年間で18%です。世界中のプロのファンドマネジャーでも、100人中82人はインデックス投資には勝てないということになります。

そして期間が長くなるほどこの確率は低くなっていき、30年という期間になると、アクティブ運用がインデックス運用の成績を上回る確率はたったの0.6%です。

世界中のプロの投資家でも長期であれば1000人に6人しかインデックス運用を上回るリターンは出せません。長期投資で市場平均を上回ることは、個人投資家には到底難しい話だということがわかります。

市場平均には勝てない!唯一勝てる方法は長期のインデックス投資

個別銘柄はいらない!ETFだけで最強のポートフォリオを作る方法

貯金はもったいない!米国インデックス投資で「絶対にやってはいけないこと」

2,下落してもパニックにならないこと

上げ相場では誰でも儲かることができます。しかし資産形成で最終的に重要になることは、暴落時に何をしていたかです。

パニックになって狼狽売りをして損失を出すか、回復すると思って保有銘柄を買い増すかが、最後に大きな違いを生みます。

暴落時には絶対に売らずに、バーゲンセールだと思って買い増しをしていきましょう。

暴落すると、必ずメディアなどで「今回は今までとは違う相場だ」などと言って不安を煽ってきますが、そのような意見にいちいち振り回されていては長期投資はうまくいきません。

心理学では、人間はとても感情的な生き物だと言われていて、「合理的な方法で投資をする」という事に、とにかく向いていないそうです。ですが暴落時などにも感情的にならずに、とにかく淡々と、余った資金を投資に回していくことが長期投資を成功させる唯一の方法です。

是非「経済的自立」を目指してインデックス投資を始めてみて下さい。

ブログランキングに参加しているので、ポチっとお願いします。